Наприкінці кожного кварталу або року бухгалтер стикається з одним і тим самим: треба зібрати звітність і розіслати її за адресатами. Здається рутиною — аж поки виявляється, що одна форма пішла не туди або подана із запізненням. А штрафи і неприємні листи від статистики нікуди не діваються.

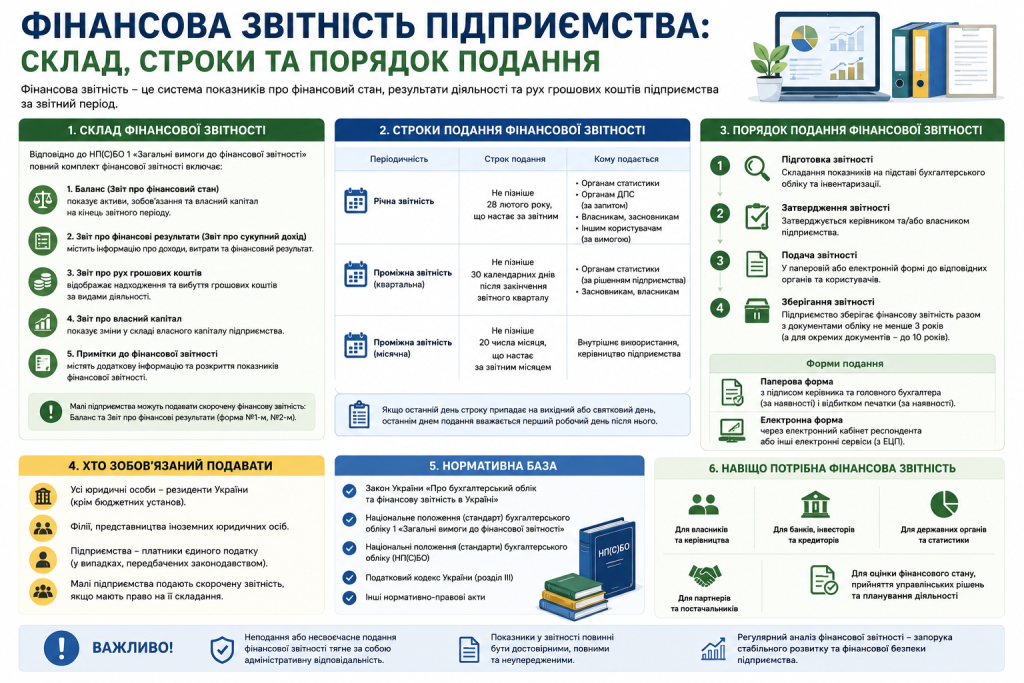

Фінансова звітність — це система узагальнених показників про фінансовий стан, результати діяльності та рух грошових коштів підприємства. Вона складається за встановленими формами і подається визначеним органам у чіткі строки. Правила регулюються Законом України №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» та Порядком подання фінансової звітності, затвердженим постановою КМУ №419.

«Фінансова звітність — це не звіт для податкової. Це мова, якою підприємство розмовляє з банками, інвесторами і власниками.»

Склад фінансової звітності: повний і спрощений варіант

Склад звітності залежить від категорії підприємства. Всі юридичні особи в Україні поділяються на мікро-, малі, середні та великі — відповідно до критеріїв статті 2 Закону №996-XIV. Від категорії залежить, які форми треба подавати.

Повна фінансова звітність

Складається середніми, великими підприємствами та тими, хто застосовує МСФЗ. Включає шість форм:

- Баланс (Звіт про фінансовий стан) — форма №1;

- Звіт про фінансові результати (Звіт про сукупний дохід) — форма №2;

- Звіт про рух грошових коштів — форма №3 або №3-н;

- Звіт про власний капітал — форма №4;

- Примітки до фінансової звітності — форма №5;

- Інформація за сегментами — форма №6.

Фінансова звітність малого підприємства

Фінансова звітність малого підприємства складається лише з двох форм:

- Баланс — форма №1-м;

- Звіт про фінансові результати — форма №2-м.

Ці форми затверджені НП(С)БО 25 «Спрощена фінансова звітність» і суттєво простіші за повні. Вони містять укрупнені статті без деталізації, характерної для великих підприємств.

Фінансова звітність мікропідприємства

Мікропідприємства також подають дві форми, але ще простіші:

- Баланс — форма №1-мс;

- Звіт про фінансові результати — форма №2-мс.

Критерії визначення категорії підприємства

Категорія підприємства визначається за результатами попереднього звітного року. Для цього порівнюються три показники.

| Категорія | Активи | Дохід від реалізації | Середня кількість працівників |

|---|---|---|---|

| Мікро | до 350 тис. євро | до 700 тис. євро | до 10 осіб |

| Мале | до 4 млн євро | до 8 млн євро | до 50 осіб |

| Середнє | до 20 млн євро | до 40 млн євро | до 250 осіб |

| Велике | понад 20 млн євро | понад 40 млн євро | понад 250 осіб |

Підприємство відноситься до відповідної категорії, якщо протягом двох суміжних звітних років не перевищує граничні значення принаймні двох із трьох критеріїв. Якщо підприємство лише нещодавно зареєстроване — категорія визначається за підсумками першого звітного року.

«Перевірте свою категорію на початку кожного року. Помилка у виборі форм звітності не менш неприємна, ніж помилка у цифрах.»

Куди подається фінансова звітність

Фінансова звітність подається кільком адресатам — і у кожного свої строки.

Органи статистики (Держстат) — отримують фінансову звітність від усіх підприємств без винятку. Подання відбувається через онлайн-сервіс або систему електронного звітування.

Органи ДПС — отримують фінзвітність у складі декларації з податку на прибуток. Фінансова звітність є невід’ємним додатком до декларації — без неї декларація не вважається прийнятою.

Органи Казначейства — для бюджетних установ.

Власники та засновники — отримують звітність відповідно до статутних документів і корпоративних угод.

Строки подання фінансової звітності у 2026 році

Строки залежать від виду звітності — річна чи проміжна — та адресата.

Річна звітність

Мікро- та малі підприємства, а також непідприємницькі товариства подають річну фінзвітність до Держстату не пізніше 28 лютого наступного за звітним року. У 2026 році — за 2025 рік — граничний строк був 2 березня 2026 року, оскільки 28 лютого припало на суботу.

До ДПС платники податку на прибуток подають річну фінзвітність у складі річної декларації — у межах 60 календарних днів після закінчення звітного року. Теж до 2 березня 2026 року за підсумками 2025 року.

Проміжна (квартальна) звітність

Середні та великі підприємства складають проміжну звітність за І квартал, перше півріччя та дев’ять місяців наростаючим підсумком. Малі підприємства — лише якщо є квартальними платниками податку на прибуток (дохід понад 40 млн грн). Мікропідприємства звільнені від квартальної звітності — за деякими винятками.

Строки подання проміжної звітності у 2026 році:

- За І квартал: до Держстату — 30 квітня 2026, до ДПС — 11 травня 2026.

- За перше півріччя: до Держстату — 30 липня 2026, до ДПС — 10 серпня 2026.

- За дев’ять місяців: до Держстату — 30 жовтня 2026, до ДПС — 9 листопада 2026.

Підписання та спосіб подання

Фінансова звітність підписується керівником і головним бухгалтером підприємства. Якщо облік веде безпосередньо керівник — він підписує один.

Подання можливе двома способами:

- електронне — через Електронний кабінет ДПС, M.E.Doc, систему ЕСОЗ Держстату або інші акредитовані програми;

- паперове — для підприємств, які мають право не подавати звітність в електронному вигляді.

Під час воєнного стану всі підприємства відновили обов’язок подавати звітність до статистики в електронному вигляді — незалежно від місцезнаходження, якщо є технічна можливість.

Відповідальність за порушення строків

Несвоєчасне подання фінзвітності до Держстату тягне адміністративний штраф на посадових осіб:

- від 170 до 255 грн — за перше порушення;

- від 255 до 425 грн — за повторне протягом року.

За неподання або несвоєчасне подання до ДПС у складі декларації з прибутку — штраф 340 грн за кожен неподаний документ (стаття 120.1 ПКУ). Суми невеликі, але сам факт неприйняття декларації без фінзвітності — серйозніша проблема, яка потягне донарахування і перевірки.

Фінансова звітність — не просто обов’язкова паперова робота. Це реальний інструмент для аналізу стану бізнесу. Знати, скільки форм подавати і куди — це основа спокійної роботи бухгалтера і відсутності неприємних листів від контролюючих органів.