Починаючи вивчати бухгалтерію, більшість стикається з одним і тим самим відчуттям: начебто все зрозуміло, але щойно треба скласти проводку — пауза. Дебет, кредит, рахунки — і де що записати? Насправді логіка тут проста, і після кількох прикладів вона стає очевидною.

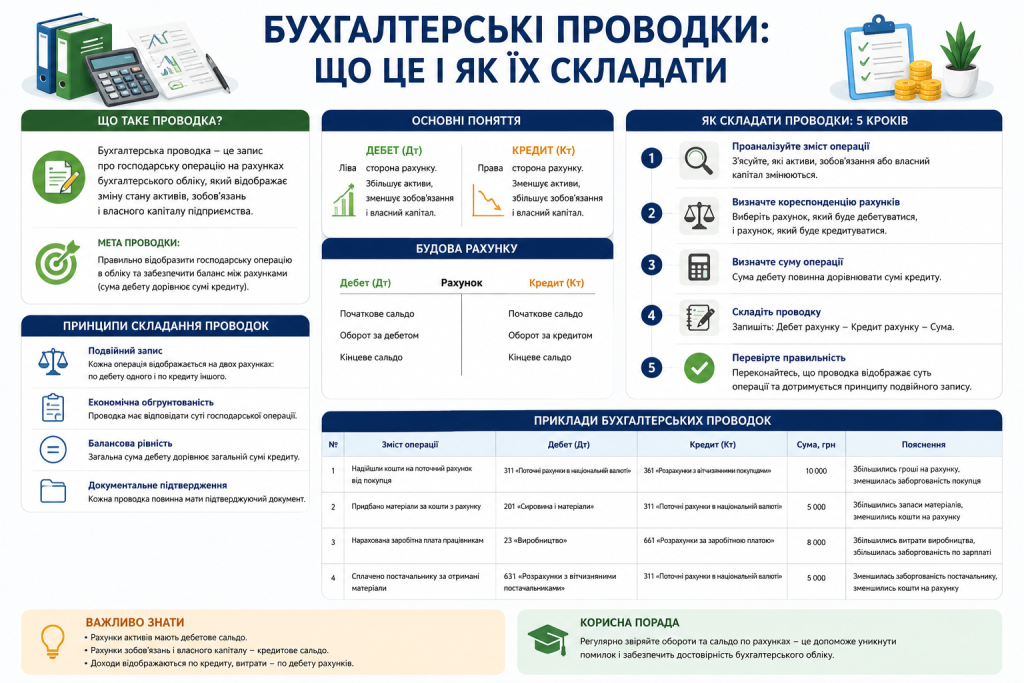

Бухгалтерська проводка — це спосіб відображення господарської операції в обліку через одночасний запис суми по дебету одного рахунку і кредиту іншого. Вона показує, що саме відбулось у фінансовому житті підприємства і як це вплинуло на його активи, зобов’язання чи капітал.

«Бухгалтерська проводка — це мова, якою обліковець розповідає про кожен рух активів. Хто знає цю мову — читає баланс як книгу.»

Принцип подвійного запису: основа всіх проводок

Метод подвійного запису — фундамент бухгалтерського обліку. Йому вже понад 500 років: вперше його систематизував Лука Пачолі у 1494 році. І досі кожна господарська операція відображається рівно так само — двічі, на двох рахунках, в однакових сумах.

Суть принципу: будь-яка операція одночасно збільшує один показник і зменшує інший — або збільшує два різних показника, але завжди в рівних сумах. Це забезпечує рівновагу між активами і пасивами підприємства.

Простий приклад: підприємство отримало на рахунок 50 000 грн від покупця. Гроші на рахунку збільшились — це зміна активу. Одночасно зменшилась заборгованість покупця перед підприємством — це зменшення іншого активу. Обидві сторони рівні: 50 000 грн.

Проводка: Дт 311 «Поточні рахунки в банку» — Кт 361 «Розрахунки з покупцями» — 50 000 грн.

Що таке дебет і кредит у проводках

Дебет і кредит — не «надходження» і «витрата» в побутовому сенсі. Це лише дві сторони рахунку: ліва (Дт) і права (Кт). Значення залежить від типу рахунку.

| Тип рахунку | Дебет | Кредит |

|---|---|---|

| Активний (гроші, майно, дебіторка) | Збільшення | Зменшення |

| Пасивний (зобов’язання, капітал) | Зменшення | Збільшення |

| Активно-пасивний | Залежить від ситуації | Залежить від ситуації |

Звідси й виникає ключове правило: щоб скласти правильну проводку, спочатку треба зрозуміти, що відбулося з кожним із задіяних рахунків — збільшення чи зменшення. Потім — підставити відповідну сторону.

Прості і складні проводки

Проводки в бухгалтерії поділяються на прості й складні.

Проста проводка — один рахунок дебетується і один кредитується на однакову суму. Більшість типових операцій відображається саме так.

Складна проводка — кілька рахунків дебетуються і один кредитується, або навпаки. Така ситуація виникає, коли одна операція стосується кількох об’єктів обліку.

Наприклад, нарахування зарплати і ЄСВ одночасно — складна проводка: витрати на зарплату відображаються по дебету рахунку 661, а ЄСВ — по дебету рахунку 651, обидва кореспондують із кредитом рахунку 23 або 92 залежно від підрозділу.

Типові проводки в бухгалтерії

Надходження грошей

Ці проводки відображають рух коштів на рахунках підприємства і в касі:

- Дт 311 — Кт 361: отримано оплату від покупця на поточний рахунок;

- Дт 301 — Кт 311: отримано готівку з банку в касу;

- Дт 311 — Кт 46: внесок засновника до статутного капіталу.

Витрати підприємства

Витрати відображаються на рахунках класу 9 (або 8 — залежно від обраної підприємством схеми):

- Дт 92 — Кт 631: отримано рахунок за послуги зв’язку від постачальника;

- Дт 93 — Кт 685: нараховані витрати на рекламу;

- Дт 949 — Кт 372: відображено витрати за авансовим звітом підзвітної особи.

Нарахування зарплати

Проводки з нарахування оплати праці — одні з найпоширеніших у щоденній роботі бухгалтера:

- Дт 661 — Кт 301/311: виплата зарплати з каси або рахунку.

- Дт 91/92/93 — Кт 661: нарахована зарплата (залежно від підрозділу).

- Дт 91/92/93 — Кт 651: нарахований ЄСВ (22% від зарплати).

- Дт 661 — Кт 641: утриманий ПДФО 18%.

- Дт 661 — Кт 642: утриманий військовий збір 5%.

- Дт 641 — Кт 311: перерахований ПДФО до бюджету.

Надходження товарів

Оприбуткування ТМЦ від постачальника:

- Дт 281 — Кт 631: надійшли товари на склад від постачальника;

- Дт 644 — Кт 631: відображено податковий кредит з ПДВ (якщо постачальник — платник ПДВ);

- Дт 631 — Кт 311: оплачено постачальнику за товари.

«У бухгалтерії немає операцій без проводки. І немає проводки без розуміння того, що відбулось. Тому бухгалтер завжди починає не з рахунків, а з суті операції.»

Як скласти проводку покроково

Алгоритм складання проводки однаковий для будь-якої операції:

- Визначте господарську операцію і первинний документ, що її підтверджує.

- Встановіть, які об’єкти обліку задіяні — що змінилось у активах, зобов’язаннях або капіталі.

- Визначте рахунки, що відповідають цим об’єктам — скористайтесь Планом рахунків бухгалтерського обліку, затвердженим наказом Мінфіну №291 від 30.11.1999.

- Встановіть, що відбулось з кожним рахунком — збільшення чи зменшення.

- Визначте сторону запису — дебет чи кредит — відповідно до типу рахунку.

- Запишіть проводку: Дт [номер рахунку] — Кт [номер рахунку] — сума.

Перевірка: сума по дебету завжди дорівнює сумі по кредиту. Якщо рівності немає — десь помилка.

Де фіксуються проводки

Проводки в бухгалтерії реєструються в облікових регістрах: журналах-ордерах, меморіальних ордерах або в автоматизованих системах — BAS Бухгалтерія, 1С тощо. У програмах проводки формуються автоматично після введення первинного документа — накладної, акта, платіжного доручення.

Це значно знижує ризик помилок. Але розуміти, яка проводка формується і чому, важливо навіть при роботі в програмі: у нестандартних ситуаціях програма може запропонувати не те, що потрібно.

Бухгалтерські проводки — це не магія і не складна математика. Це логіка двосторонності: кожна операція щось дає і щось бере. Зрозумівши цей принцип один раз, ви будете складати проводки інтуїтивно — навіть у нетипових ситуаціях.