Друга група єдиного податку — одна з найпопулярніших серед українських підприємців. І не без причини: фіксований податок, простий облік і зрозумілі правила роблять її зручним вибором для широкого кола видів діяльності.

ФОП 2 група — це спрощена система оподаткування для підприємців, які надають послуги населенню та платникам єдиного податку, провадять торгівлю або займаються виробництвом. Вона не прив’язує розмір податку до доходу: платите фіксовану суму щомісяця незалежно від того, скільки заробили.

«Простота — вища форма витонченості. У бізнесі це означає мінімум правил і максимум передбачуваності.»

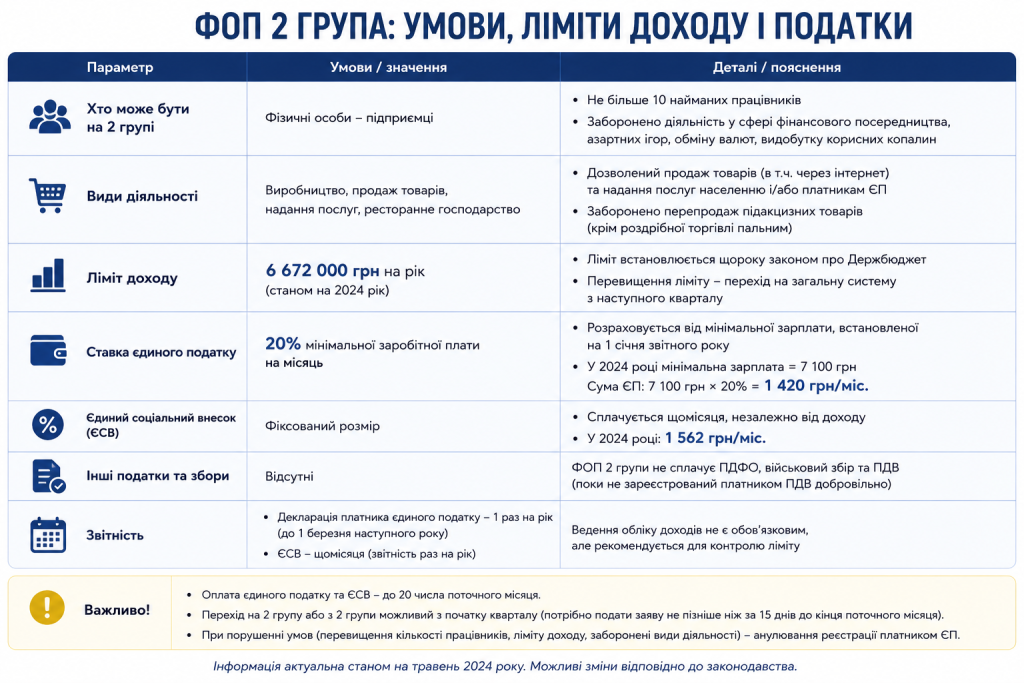

Хто може бути на 2 групі єдиного податку

Перш ніж обирати 2 групу, варто переконатися, що ваш вид діяльності та плановані обороти вписуються в її умови.

На 2 групі можуть працювати ФОП, які:

- надають послуги населенню або платникам єдиного податку (ФОП і юрособам на єдиному податку);

- займаються роздрібною торгівлею — з будь-якими контрагентами;

- здійснюють виробництво товарів і продають їх будь-кому;

- мають не більше 10 найманих працівників одночасно;

- отримують дохід у межах встановленого ліміту.

Ключове обмеження щодо послуг: якщо ви надаєте послуги або виконуєте роботи для юридичних осіб на загальній системі або для ФОП-загальників — 2 група вам не підходить. Для таких контрагентів потрібна 3 група.

Ліміт доходу ФОП 2 групи у 2026 році

Ліміт доходу для 2 групи у 2026 році становить 7 211 598 грн на рік. Він розраховується як 834 розміри мінімальної заробітної плати, встановленої на 1 січня звітного року (834 × 8 647 грн).

Ліміт фіксується на початку року і не змінюється навіть якщо мінімальна зарплата зростає протягом року.

Що буває при перевищенні ліміту:

- Дохід понад ліміт оподатковується за ставкою 15%.

- З наступного кварталу ФОП зобов’язаний перейти на 3 групу або на загальну систему.

- Заява про зміну групи подається не пізніше 20 числа місяця після кварталу, в якому відбулося перевищення.

Податки ФОП 2 групи у 2026 році

ФОП 2 групи платить три обов’язкові платежі — всі фіксовані та прив’язані до мінімальної зарплати на початок року.

| Платіж | Ставка | Сума у 2026 році |

|---|---|---|

| Єдиний податок | до 20% від МЗП | до 1 729,40 грн/міс |

| Військовий збір | 10% від МЗП | 864,70 грн/міс |

| ЄСВ | 22% від МЗП | 1 902,34 грн/міс |

| Разом | — | 4 496,44 грн/міс |

За рік загальне фіскальне навантаження становить приблизно 53 957 грн — якщо не враховувати ЄСВ за найманих працівників.

Єдиний податок

Конкретний розмір ставки єдиного податку у межах 20% від мінімальної зарплати затверджує місцева рада. Максимальна сума у 2026 році — 1 729,40 грн. Платиться щомісяця до 20 числа поточного місяця авансом. Можна сплатити наперед за квартал або за рік, але не більше ніж до кінця поточного звітного року.

ЄСВ для ФОП 2 групи

ЄСВ становить 22% від мінімальної заробітної плати — у 2026 році це 1 902,34 грн на місяць. Платиться щоквартально до 20 числа місяця, наступного за кварталом. За квартал виходить 5 707,02 грн.

На відміну від єдиного податку, ЄСВ прив’язаний до МЗП на кожен місяць, а не на початок року — тобто якщо МЗП зміниться, зміниться і сума ЄСВ.

Ставка 15% — коли застосовується

Підвищена ставка 15% застосовується до:

- суми перевищення ліміту доходу;

- доходу від видів діяльності, не зазначених у реєстрі платника єдиного податку;

- доходу, отриманого з порушенням умов перебування на спрощеній системі.

Заборонені види діяльності для ФОП 2 групи

ФОП 2 групи підпадає під загальні заборони для всіх спрощенців, а також під окремі обмеження саме для цієї групи.

Загальні заборони для спрощеної системи включають фінансові послуги, операції з підакцизними товарами, азартні ігри та деякі інші напрямки. Для 2 групи додатково заборонені:

- посередницькі послуги з купівлі, продажу та оцінки нерухомості (КВЕД 70.31);

- послуги інтернет-провайдера;

- діяльність, пов’язана з постачанням, виробництвом або продажем виробів з дорогоцінного каміння та металів;

- охоронна діяльність — КВЕДи 80.10, 80.20, 80.30 (заборона введена з 1 січня 2026 року).

«Вибір системи оподаткування — це не одноразове рішення. Перевіряйте умови щороку, бо правила змінюються.»

Звітність ФОП 2 групи

Звітність на 2 групі мінімальна — це одна з її головних переваг.

ФОП без найманих працівників подає:

- декларацію платника єдиного податку — раз на рік, протягом 60 календарних днів після закінчення звітного року (за 2026 рік — до 2 березня 2027 року).

ФОП із найманими працівниками додатково подає:

- об’єднаний звіт з ПДФО, ВЗ та ЄСВ щоквартально — до 20 числа місяця після звітного кварталу.

Книгу обліку доходів вести не обов’язково у паперовому вигляді — але фіксувати надходження і мати первинні документи на підтвердження доходів потрібно. Облік ведеться в довільній формі.

2 група єдиного податку залишається зручним інструментом для малого бізнесу — якщо правильно оцінити обороти, клієнтів і вид діяльності ще до реєстрації. Перевіряйте ліміти щороку і не залишайте без уваги зміни в переліку заборонених КВЕДів.