Уявіть компанію без жодного запису про те, скільки грошей надійшло, скільки витрачено і що залишилось на складі. Через місяць власник не зможе відповісти навіть на найпростіше питання: чи прибуткове підприємство. Саме тому бухгалтерський облік існує — і саме тому він обов’язковий.

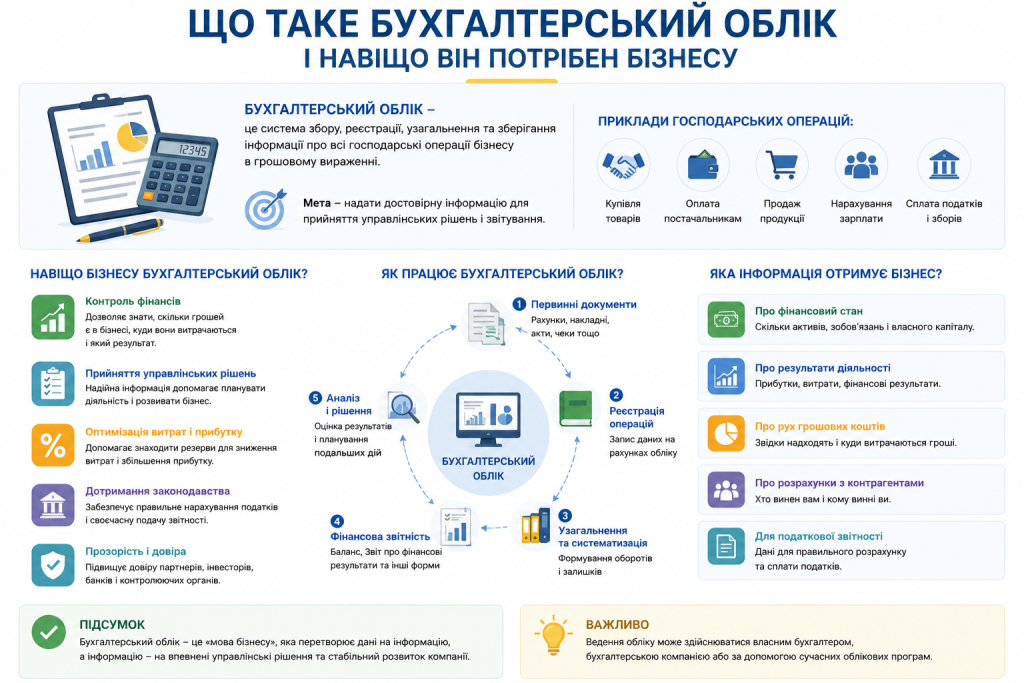

Бухгалтерський облік — це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства. Таке визначення закріплено у Законі України №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні». Коротше кажучи — це система, яка перетворює всі господарські операції бізнесу на зрозумілу фінансову картину.

«Бухгалтерія — це мова бізнесу. Хто її не розуміє, той не знає, про що говорить його компанія.» — Воррен Баффет

Що таке бухгалтерський облік на практиці — найкраще розуміють ті, хто колись спробував без нього. Підприємець веде бізнес, гроші крутяться, клієнти платять — а в кінці місяця незрозуміло, чому рахунок порожній. Без обліку відповіді на це питання немає.

Облік виконує кілька ключових функцій одночасно:

- інформаційна — дає власнику, керівнику та інвесторам повну картину фінансового стану підприємства;

- контрольна — дозволяє відстежувати рух грошей, товарів та майна, виявляти зловживання або помилки;

- аналітична — на основі облікових даних можна аналізувати прибутковість, витрати і тенденції;

- податкова — правильний облік є основою для розрахунку і сплати податків;

- управлінська — дані обліку допомагають приймати рішення: розширювати виробництво, скорочувати витрати, змінювати асортимент.

Банк, що розглядає заявку на кредит, інвестор, що оцінює бізнес, і податкова служба під час перевірки — всі вони спираються на дані бухгалтерського обліку. Без нього підприємство стає «чорною скринькою» і для зовнішніх, і для внутрішніх користувачів.

Хто зобов’язаний вести бухгалтерський облік

Закон №996-XIV поширюється на всіх юридичних осіб, зареєстрованих в Україні, незалежно від форми власності та організаційно-правової форми. Усі вони зобов’язані вести бухгалтерський облік безперервно — з дня реєстрації до дня ліквідації.

Відповідальність за організацію обліку покладено на керівника підприємства. Він зобов’язаний створити необхідні умови: забезпечити ресурси, призначити відповідальних осіб і не допускати порушень законодавства про облік.

| Форма організації обліку | Кому підходить |

|---|---|

| Штатний бухгалтер або бухгалтерська служба | Середні та великі підприємства |

| Аутсорсинг бухгалтерії | Малий бізнес, ФОП |

| Самостійно керівником | Малі та мікропідприємства за рішенням власника |

| Централізована бухгалтерія | Бюджетні установи та органи держуправління |

ФОП на спрощеній системі оподаткування не зобов’язані вести повноцінний бухгалтерський облік у розумінні Закону №996-XIV. Для них достатньо вести облік доходів у Книзі обліку доходів. Проте на загальній системі ФОП веде повний облік доходів і витрат.

Основні принципи бухгалтерського обліку

Облік ведеться не довільно, а за єдиними правилами. Стаття 4 Закону №996-XIV закріплює принципи, яким підпорядковуються всі підприємства.

Найважливіші з них:

- Безперервність — підприємство веде облік безперервно і передбачається, що воно продовжуватиме роботу.

- Нарахування — доходи і витрати відображаються в момент їхнього виникнення, а не коли гроші фізично надійшли або пішли.

- Послідовність — обрану облікову політику застосовують постійно з року в рік.

- Повне висвітлення — фінансова звітність містить усю суттєву інформацію.

- Автономність — майно підприємства відокремлене від майна його власників.

- Превалювання сутності над формою — операція відображається відповідно до її економічного змісту, а не лише за юридичною формою документа.

- Єдиний грошовий вимірник — усі операції вимірюються в національній валюті, гривні.

- Обачність — не завищувати активи і доходи, не занижувати зобов’язання і витрати.

Основні поняття бухгалтерського обліку

Без розуміння базових термінів неможливо розібратися навіть у найпростішій проводці. Розглянемо ключові поняття, з якими стикається кожен, хто починає вивчати облік.

Рахунок

Рахунок — це основний елемент обліку, який використовують для групування і відображення однорідних операцій. Наприклад, рахунок 301 — «Каса в національній валюті», рахунок 311 — «Поточний рахунок в банку». Усі рахунки систематизовані у Плані рахунків бухгалтерського обліку.

Кожен рахунок має дві сторони: ліву — дебет і праву — кредит.

Дебет і кредит

Дебет і кредит — це не «надходження» і «витрата» в побутовому розумінні. Це просто дві сторони рахунку, і їхнє значення залежить від типу рахунку.

Для активних рахунків (майно, гроші, дебіторська заборгованість):

- дебет — збільшення активу;

- кредит — зменшення активу.

Для пасивних рахунків (зобов’язання, капітал):

- дебет — зменшення пасиву;

- кредит — збільшення пасиву.

Подвійний запис

Кожна господарська операція відображається одночасно на двох рахунках — по дебету одного і кредиту іншого на однакову суму. Це і є принцип подвійного запису, відомий ще з XV століття.

Простий приклад: підприємство отримало на поточний рахунок оплату від покупця 10 000 грн. Дебет рахунку 311 (гроші на рахунку збільшились) і кредит рахунку 361 (дебіторська заборгованість покупця зменшилась). Обидва боки рівні — 10 000 грн.

Господарська операція і первинний документ

Господарська операція — це будь-яка дія або подія, що змінює структуру активів, зобов’язань або власного капіталу. Купівля товарів, виплата зарплати, оплата оренди — все це господарські операції.

Кожна операція має бути підтверджена первинним документом: накладною, актом, платіжним дорученням, касовим чеком. Без первинного документа операція не може бути відображена в обліку.

«Не буває господарської операції без документа. І не буває документа, що не відображає реальну операцію — принаймні так має бути.»

Бухгалтерський і податковий облік: у чому різниця

Ці два поняття часто плутають, але вони мають різну мету.

Бухгалтерський облік відображає реальний економічний стан підприємства для внутрішніх і зовнішніх користувачів. Він ґрунтується на стандартах — НП(С)БО або МСФЗ.

Податковий облік — це система розрахунку податкових зобов’язань відповідно до Податкового кодексу. Він може відрізнятись від бухгалтерського: наприклад, методи амортизації або визнання витрат у двох системах можуть не збігатись. Саме через ці відмінності виникають так звані податкові різниці.

Бухгалтерський облік є фундаментом для податкового. Більшість показників податкового обліку починаються з бухгалтерських даних і лише коригуються за правилами ПКУ.

Розуміння основ бухгалтерського обліку — це не лише для бухгалтерів. Власник бізнесу, який читає баланс і розуміє, звідки взялися ті чи інші цифри, приймає кращі рішення і рідше потрапляє в неприємні ситуації. А для того, хто лише входить у бухгалтерію, — це перший і найважливіший крок.