Коли на підприємстві щось іде не так із податками або звітністю, перше питання від керівника завжди одне: де головний бухгалтер? Ця посада — не просто облікова функція. Це юридична відповідальність, право другого підпису і щоденна взаємодія з усіма підрозділами.

Обов’язки головного бухгалтера регулюються Законом України «Про бухгалтерський облік та фінансову звітність в Україні» №996-XIV, Довідником кваліфікаційних характеристик професій та посадовою інструкцією, яка затверджується на кожному підприємстві окремо. Жодного єдиного стандарту немає — але є чіткі вимоги, яких не обійти.

«Хороший бухгалтер — це не той, хто знає всі правила, а той, хто знає, коли правила змінюються.»

Що таке посада головного бухгалтера

Головний бухгалтер належить до професійної групи «Керівники». Це не просто виконавець — це керівник бухгалтерської служби підприємства, який підпорядковується безпосередньо керівнику організації.

Призначення на посаду і звільнення здійснюється наказом керівника підприємства відповідно до Кодексу законів про працю. Головний бухгалтер має право другого підпису — це означає, що без його підпису фінансові документи не мають юридичної сили. Саме тому навіть тимчасова відсутність головбуха може паралізувати роботу підприємства.

Важливий момент: посада «Головний бухгалтер» передбачає наявність підлеглих працівників. Якщо бухгалтерія складається з однієї людини, вона займає посаду «бухгалтер», а не «головний бухгалтер».

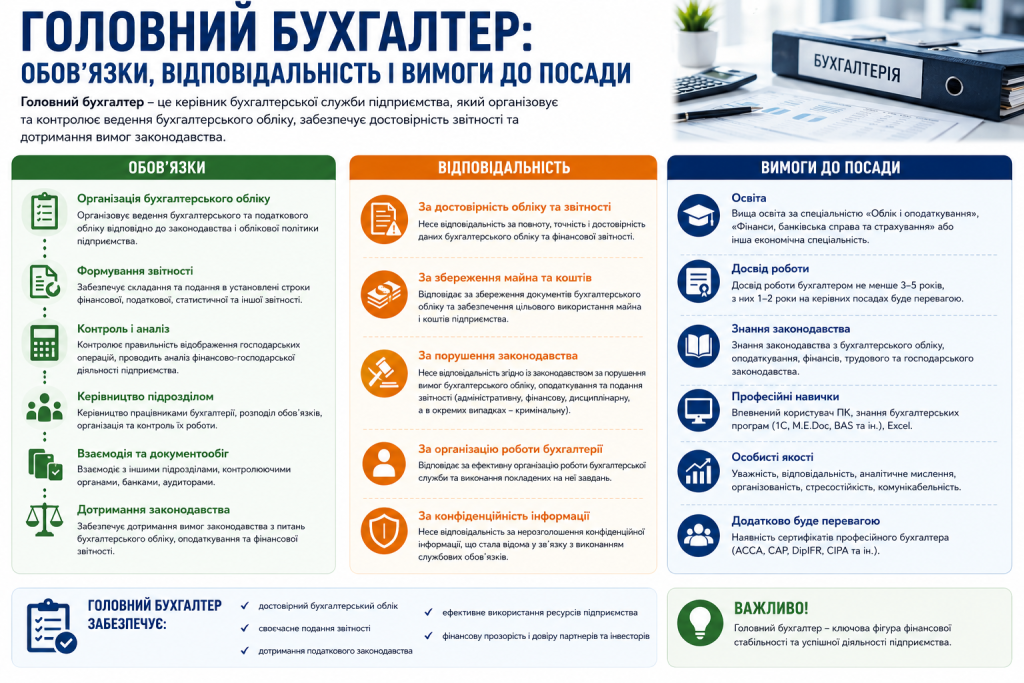

Основні обов’язки головного бухгалтера

Обов’язки головного бухгалтера охоплюють кілька великих блоків роботи. Розглянемо кожен з них.

Організація та ведення обліку

Головний бухгалтер відповідає за організацію бухгалтерського та податкового обліку на підприємстві. Він:

- забезпечує ведення обліку відповідно до чинного законодавства та облікової політики;

- контролює правильність оформлення первинних документів;

- організовує своєчасне відображення господарських операцій на рахунках;

- забезпечує складання та подання фінансової, податкової та статистичної звітності.

Керівництво бухгалтерською службою

Головний бухгалтер керує працівниками бухгалтерії:

- розподіляє посадові завдання та обов’язки між підлеглими;

- знайомить їх із нормативними документами та змінами в законодавстві;

- контролює якість і своєчасність виконання роботи.

Взаємодія з керівництвом і підрозділами

Головний бухгалтер погоджує проекти договорів, контролює дотримання фінансової дисципліни, бере участь у проведенні інвентаризацій, взаємодіє з відділом кадрів щодо матеріально відповідальних осіб.

Права головного бухгалтера

Обов’язки головного бухгалтера врівноважуються відповідними правами, без яких виконати ці обов’язки неможливо.

Головний бухгалтер має право:

- Діяти від імені бухгалтерії підприємства та представляти його інтереси у взаємовідносинах із зовнішніми організаціями.

- Підписувати фінансові документи спільно з керівником або самостійно у межах визначених повноважень.

- Вимагати від інших підрозділів своєчасного подання документів і відомостей, необхідних для ведення обліку.

- Не виконувати розпорядження керівника, якщо вони суперечать законодавству або обліковій політиці — і письмово повідомити про це.

- Погоджувати призначення матеріально відповідальних осіб.

Кваліфікаційні вимоги до головного бухгалтера

Закон не встановлює жорстких кваліфікаційних вимог для головних бухгалтерів приватних підприємств. Власники самостійно визначають критерії відбору — головне, щоб вони не містили ознак дискримінації.

На практиці стандартні вимоги виглядають так:

| Параметр | Типова вимога |

|---|---|

| Освіта | Вища економічна або фінансова |

| Досвід роботи | Від 3–5 років у бухгалтерії |

| Знання | ПКУ, Закон про бухоблік, НП(С)БО або МСФЗ |

| Програми | 1С, BAS, M.E.Doc, Excel |

| Додатково | Сертифікати CAP, CIPA, ACCA — перевага |

Для підприємств, що є суб’єктами суспільного інтересу (банки, страхові компанії, публічні акціонерні товариства), вимоги суворіші — їх встановлюють регулятори. Головний бухгалтер таких структур повинен мати вищу економічну освіту, відповідний досвід і бездоганну ділову репутацію.

Перед призначенням варто перевірити, чи не позбавлений кандидат судом права обіймати посаду головного бухгалтера — таке рішення суду є підставою для відмови у призначенні.

Відповідальність головного бухгалтера

Це найчутливіша частина посади. Головний бухгалтер несе кілька видів відповідальності.

Дисциплінарна відповідальність

За неналежне виконання посадових обов’язків до головного бухгалтера застосовуються стандартні заходи — догана або звільнення відповідно до КЗпП.

Матеріальна відповідальність

«Бухгалтер відповідає не лише своїми знаннями, а й репутацією — і це сильніший стимул, ніж будь-який штраф.»

Головний бухгалтер не є матеріально відповідальною особою за замовчуванням — його посада не пов’язана зі зберіганням або видачею цінностей. Відшкодування шкоди обмежується розміром середньомісячного заробітку, крім випадків умисного заподіяння шкоди.

Виняток: якщо головний бухгалтер суміщає функції касира — з ним укладається договір про повну матеріальну відповідальність, але лише щодо цінностей, ввірених у касовій функції.

Адміністративна та кримінальна відповідальність

Головний бухгалтер як посадова особа може бути притягнутий до адміністративної відповідальності за порушення ведення податкового обліку (стаття 163-1 КУпАП) та до кримінальної — за ухилення від сплати податків (стаття 212 ККУ).

Важливо: головний бухгалтер не несе відповідальності за помилки свого попередника. Принцип особистої відповідальності діє повністю — кожен відповідає лише за власні дії.

Трудовий договір із головним бухгалтером

Головний бухгалтер приймається на роботу на підставі наказу керівника та трудового договору. В умовах воєнного стану нічого принципово не змінилось у порядку оформлення, але на підприємствах із системою військового обліку головбух часто виконує і функції відповідального за ведення такого обліку — це варто зафіксувати окремо в посадовій інструкції.

У трудовому договорі або посадовій інструкції варто чітко прописати:

- перелік обов’язків з урахуванням специфіки підприємства;

- право підпису та перелік документів, на яких воно діє;

- порядок заміщення на час відсутності;

- кваліфікаційні вимоги та вимоги до підвищення кваліфікації.

Відсутність посадової інструкції на посаду, що є у штатному розписі, вважається порушенням законодавства про працю. Тому цей документ — не формальність, а реальний захист і для роботодавця, і для самого головного бухгалтера.