Будь-який бухгалтер рано чи пізно стикається з питанням: рахунок-фактура — це просто папірець для оплати чи повноцінний документ? Відповідь залежить від ситуації, і розібратися в цьому варто один раз, щоб не плутатися щоразу.

Рахунок фактура — це документ, який постачальник виставляє покупцю для здійснення оплати за товари або послуги. Він фіксує суму зобов’язань, банківські реквізити та підставу платежу. Саме з нього починається більшість господарських операцій між підприємствами.

Рахунок фактура це інформаційний документ. Він повідомляє покупця про те, скільки і за що потрібно заплатити. На відміну від накладної чи акта, він сам по собі не підтверджує факт поставки товару або надання послуги.

Важливо розуміти юридичний статус цього документа. У чинному українському законодавстві немає чіткого визначення рахунку-фактури як обов’язкового документа. Його статус закріплений радше у господарській практиці.

«Порядок — душа всіх речей.» — Едмунд Берк

Тим не менш, рахунок-фактура широко застосовується у діловій практиці з кількох причин:

- він служить підставою для здійснення платежу;

- фіксує домовленість між сторонами щодо ціни та умов;

- у зовнішньоекономічній діяльності є обов’язковим документом для митного оформлення;

- зручний для контролю взаєморозрахунків при регулярних постачаннях.

Рахунок може бути виставлений як до здійснення господарської операції, так і після неї. Тобто спочатку постачальник надсилає рахунок, покупець сплачує, а потім відбувається поставка — або навпаки. Обидва варіанти допустимі.

Чим рахунок-фактура відрізняється від накладної

Це одне з найпоширеніших питань у бухгалтерів-початківців. На перший погляд документи схожі — обидва містять найменування товару, кількість і суму. Але між ними є принципова різниця.

Рахунок-фактура лише ініціює оплату. Він не підтверджує, що товар вже передано або послугу надано. Накладна — первинний документ, який фіксує факт господарської операції: передачу товарів від постачальника до покупця.

Простий приклад: підприємець замовив партію канцтоварів. Постачальник надіслав рахунок-фактуру — підприємець сплатив. Після доставки постачальник передав видаткову накладну — і ось тоді операція вважається підтвердженою в обліку.

| Параметр | Рахунок-фактура | Накладна |

|---|---|---|

| Призначення | Ініціює оплату | Підтверджує факт поставки |

| Статус | Не первинний документ | Первинний документ |

| Момент складання | До або після операції | Під час або після операції |

| Обов’язковість | Не обов’язковий | Обов’язковий при поставці |

| Підпис покупця | Не обов’язковий | Обов’язковий |

Отже, ці два документи не замінюють один одного — вони доповнюють. Рахунок-фактура відкриває розрахунки, накладна їх закриває.

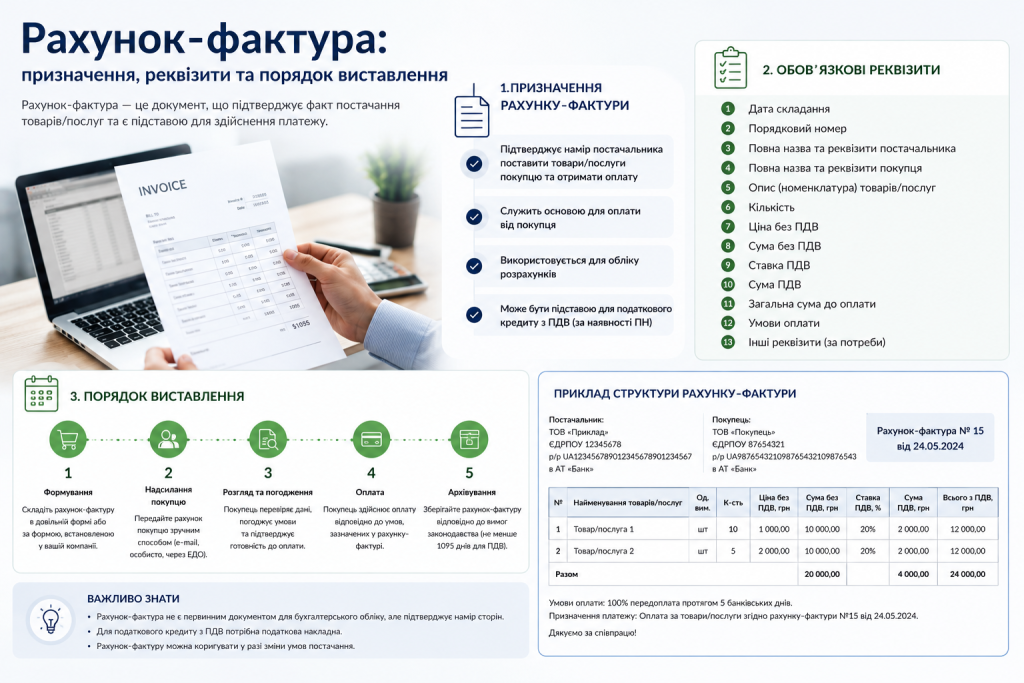

Обов’язкові реквізити рахунку-фактури

В Україні немає затвердженої єдиної форми для внутрішніх рахунків-фактур. Документ складається у довільній формі, але з дотриманням певного набору реквізитів.

Якщо рахунок-фактура претендує на статус первинного документа, він має відповідати вимогам статті 9 Закону «Про бухгалтерський облік та фінансову звітність в Україні» №996-XIV.

«Чіткість у документах — це повага до партнера і до себе.» — принцип ділового документообігу

Обов’язкові реквізити рахунку-фактури:

- Назва документа — «Рахунок-фактура», «Рахунок на оплату» або «Invoice».

- Номер і дата складання — для ідентифікації та внутрішнього обліку.

- Реквізити постачальника — повна назва або ПІБ ФОП, ЄДРПОУ або РНОКПП, адреса, IBAN, назва банку, податковий статус.

- Реквізити платника — назва компанії або ПІБ, ЄДРПОУ або РНОКПП.

- Перелік товарів або послуг — найменування, кількість, одиниця виміру.

- Ціна за одиницю та загальна сума до сплати.

- Валюта розрахунку — зазвичай гривня, при ЗЕД може бути інша.

- Термін оплати — якщо передбачено договором.

Додатково постачальник може зазначити призначення платежу — це зручно для покупця при формуванні платіжного доручення і суттєво спрощує взаєморозрахунки.

Як правильно виставити рахунок-фактуру

Процес виставлення рахунку-фактури нескладний, але важливо дотримуватись певної послідовності.

Покроковий порядок виставлення

- Визначте підставу для виставлення рахунку — договір, усна домовленість або оферта.

- Заповніть реквізити обох сторін — свої та покупця.

- Внесіть перелік товарів або послуг із кількістю та ціною за одиницю.

- Вкажіть загальну суму, ПДВ — якщо ви платник, і суму до сплати.

- Зазначте термін оплати та банківські реквізити для перерахування.

- Підпишіть документ і за потреби поставте печатку.

- Надішліть покупцю — електронною поштою або в паперовому вигляді.

Електронний рахунок-фактура

Сьогодні більшість рахунків виставляють в електронному вигляді. Це зручно і прискорює документообіг. Достатньо надіслати файл у форматі PDF або через спеціальну програму.

Законодавство не забороняє електронний формат рахунку-фактури. Головне — щоб документ містив усі необхідні реквізити та при потребі міг бути підписаний кваліфікованим електронним підписом (КЕП).

Рахунок-фактура у 2026 році: що змінилось

З 1 квітня 2026 року набрав чинності Закон №4791-IX, який запровадив новий формат — інвойс-акт. Це гібридний документ, що поєднує функції рахунку-фактури та акта виконаних робіт.

Ключові особливості інвойс-акта:

- підпис замовника не є обов’язковим — достатньо підпису постачальника;

- обов’язково зазначати дату або період надання послуг;

- оплата може вважатися підтвердженням приймання послуг, якщо це передбачено договором;

- документ отримує статус первинного і може замінювати акт виконаних робіт.

Для звичайних товарних операцій рахунок-фактура залишається у тому самому статусі — він не є первинним документом при поставці товарів. Первинним залишається накладна.

Типові помилки при оформленні рахунку-фактури

Навіть досвідчені бухгалтери іноді припускаються помилок у цьому документі. Найпоширеніші з них:

- відсутність номера або дати — ускладнює ідентифікацію платежу;

- неправильний IBAN — платіж може не дійти або затриматись;

- невідповідність найменування товару між рахунком і накладною — викликає питання при перевірках;

- відсутність ставки ПДВ у платника ПДВ — порушення вимог до оформлення;

- некоректне призначення платежу — покупець може вказати інше, і ідентифікація платежу ускладниться.

Перевіряйте рахунок перед відправкою. Кілька хвилин уваги заощадять години на з’ясування розбіжностей із контрагентом.

Рахунок-фактура — простий, але важливий інструмент у щоденній роботі бухгалтера. Він відкриває розрахунки між сторонами і задає тон усьому документообігу по угоді. Один раз налаштований шаблон з усіма реквізитами — і половина роботи вже зроблена.