Без видаткової накладної не відпустиш жодного товару зі складу — і жодна господарська операція з передачі ТМЦ не буде відображена в обліку правильно. Цей документ бухгалтер бачить частіше за будь-який інший, але помилки в ньому трапляються регулярно і коштують дорого.

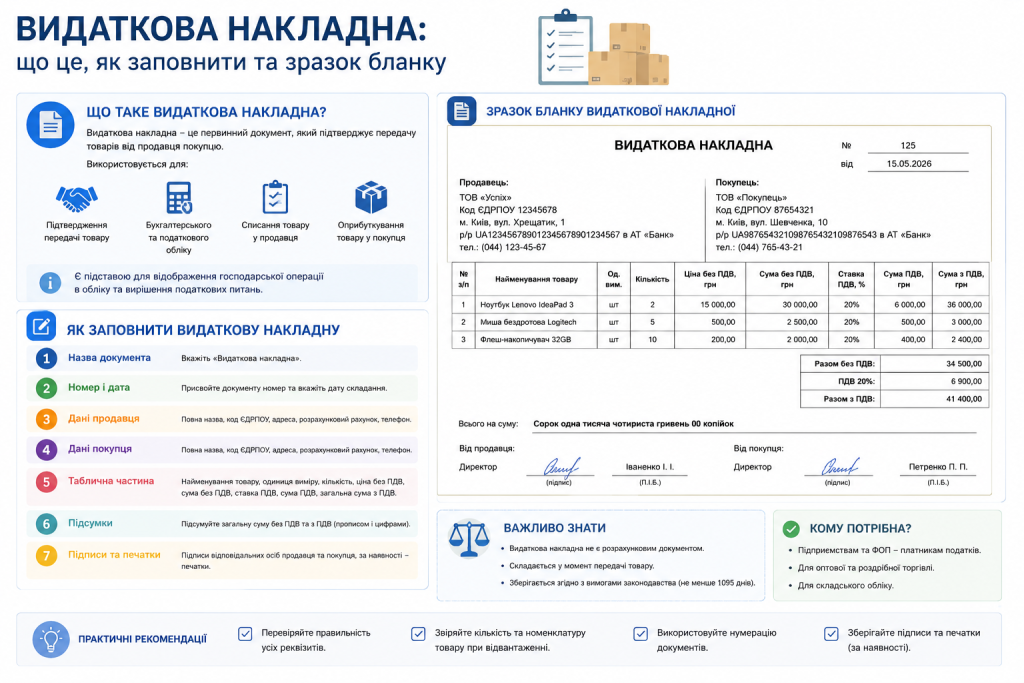

Видаткова накладна це первинний документ, що підтверджує факт передачі товарно-матеріальних цінностей від постачальника до покупця. Саме вона є підставою для списання ТМЦ у продавця і оприбуткування у покупця. Без неї операція з передачі товарів не має документального підтвердження в бухгалтерському обліку.

«Первинний документ — це фундамент обліку. Якщо він хибний, все, що збудовано на ньому, хибне теж.»

Що таке видаткова накладна і чим вона відрізняється від інших накладних

Видаткова накладна отримала свою назву тому, що оформлює видачу — відпуск товарів. Для продавця це видаткова, для покупця той самий документ стає прибутковою накладною. По суті, це один і той самий бланк — різниця лише у ролі сторони в операції.

Важливо розуміти відмінність від інших документів:

- товарно-транспортна накладна (ТТН) — підтверджує факт перевезення, але не є первинним документом для обліку ТМЦ. Вона не замінює видаткову накладну;

- рахунок-фактура — ініціює оплату, але не підтверджує факт передачі товару;

- акт виконаних робіт — підходить для послуг і робіт, але не для руху матеріальних цінностей.

Видаткова накладна — єдиний документ, який підтверджує саму господарську операцію з передачі ТМЦ.

Обов’язкові реквізити видаткової накладної

Затвердженої єдиної форми видаткової накладної в Україні немає. Підприємство складає її у довільній формі, але обов’язково з дотриманням реквізитів, передбачених статтею 9 Закону №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

Обов’язкові реквізити видаткової накладної бланк повинен містити:

- назву документа — «Видаткова накладна» або просто «Накладна»;

- дату складання — відповідає даті фактичного відвантаження товару;

- назву підприємства від імені якого складається документ — повне найменування, код ЄДРПОУ;

- зміст та обсяг господарської операції — перелік найменувань товарів;

- одиницю виміру — шт., кг, л, м тощо;

- кількість та ціну за одиницю;

- загальну суму операції, окремо ПДВ якщо постачальник є платником;

- посаду, прізвище та підпис особи, яка відвантажила товар;

- посаду, прізвище та підпис особи, яка отримала товар.

Зразок заповнення видаткової накладної

Нижче — приклад того, як виглядає типовий зразок заповнення:

| Реквізит | Приклад |

|---|---|

| Назва документа | Видаткова накладна №47 |

| Дата | 20 червня 2026 року |

| Постачальник | ТОВ «Промторг», ЄДРПОУ 12345678 |

| Покупець | ФОП Мельник В.О., РНОКПП 1234567890 |

| Товар | Канцтовари (папір А4, ручки, маркери) |

| Кількість / Ціна | 10 пачок × 120 грн; 50 шт. × 8 грн; 20 шт. × 25 грн |

| Сума без ПДВ | 2 100 грн |

| ПДВ 20% | 420 грн |

| Разом | 2 520 грн |

| Відвантажив | Менеджер Коваленко І.П. (підпис) |

| Отримав | ФОП Мельник В.О. (підпис) |

Видаткова накладна складається у двох примірниках: перший залишається у продавця, другий передається покупцю і надходить до його бухгалтерії для оприбуткування.

Порядок заповнення видаткової накладної

Правильне заповнення — це не лише про правильні цифри. Важливі й формальні вимоги, яких часто не дотримуються.

- Проставте дату відвантаження, а не дату виписки рахунку або дату оплати. Дата у накладній має відповідати фактичному моменту передачі товару.

- Заповніть реквізити обох сторін — повну назву, ЄДРПОУ або РНОКПП. Скорочення та неточності — джерело проблем при перевірках.

- Перерахуйте кожну позицію товару окремо з найменуванням, одиницею виміру, кількістю і ціною. «Товари згідно договору» — недостатній опис.

- Підрахуйте загальну суму і виділіть ПДВ окремим рядком, якщо постачальник є платником ПДВ.

- Зберіть підписи уповноважених осіб обох сторін із зазначенням посади та прізвища.

Документ можна складати як у паперовому, так і в електронному вигляді. Електронна видаткова накладна, підписана кваліфікованим електронним підписом (КЕП), має таку ж юридичну силу, як і паперова. Суди визнають її рівноцінною — за наявності всіх реквізитів і КЕП.

Типові помилки при оформленні видаткової накладної

Помилки у видатковій накладній — це не просто незручність. Це ризик відмови у визнанні витрат під час перевірки, проблеми з реєстрацією податкової накладної і програні судові справи.

Найпоширеніші помилки:

- підпис без розшифровки — якщо незрозуміло, хто підписав, документ можуть не визнати первинним;

- відсутність повноважень у того, хто підписав — накладна підписана особою без довіреності або наказу про право підпису;

- помилки у реквізитах контрагента — неправильне найменування, код ЄДРПОУ чи адреса можуть стати підставою для визнання операції фіктивною;

- невідповідність дат — дата накладної припадає на вихідний день без відповідного наказу про роботу у вихідні;

- розмитий опис товару — «матеріали» або «товари» без конкретних найменувань не є належним описом операції.

«Одна неправильна дата або відсутній підпис у первинному документі можуть коштувати більше, ніж уся партія товару.»

Як виправити помилку у видатковій накладній

Якщо помилку виявили швидко і є можливість замінити документ — найпростіше виписати нову правильну накладну і знищити неправильну. Обидві сторони мають погодитись на заміну.

Якщо замінити неможливо — застосовують коректурний спосіб відповідно до Положення №88: неправильні дані закреслюють однією рискою так, щоб їх можна було прочитати, вносять правильні, роблять надпис «Виправлено», ставлять підпис і дату виправлення. Виправлення вносяться в усі примірники і підписуються обома сторонами.

Видаткова накладна — документ простий лише на перший погляд. Правильно оформлена вона захищає і продавця, і покупця. З помилками — стає слабкою ланкою, яку знаходять першою під час будь-якої перевірки.