Коли підприємство зводить підсумки за рік, одне з перших питань — скільки доведеться сплатити до бюджету. Для більшості компаній відповідь починається з трьох букв: ПП, і ставки 18%. Але насправді картина складніша: є квартальники і річники, авансові внески і специфічні ставки, а ще — суттєва різниця між бухгалтерським прибутком і податковим.

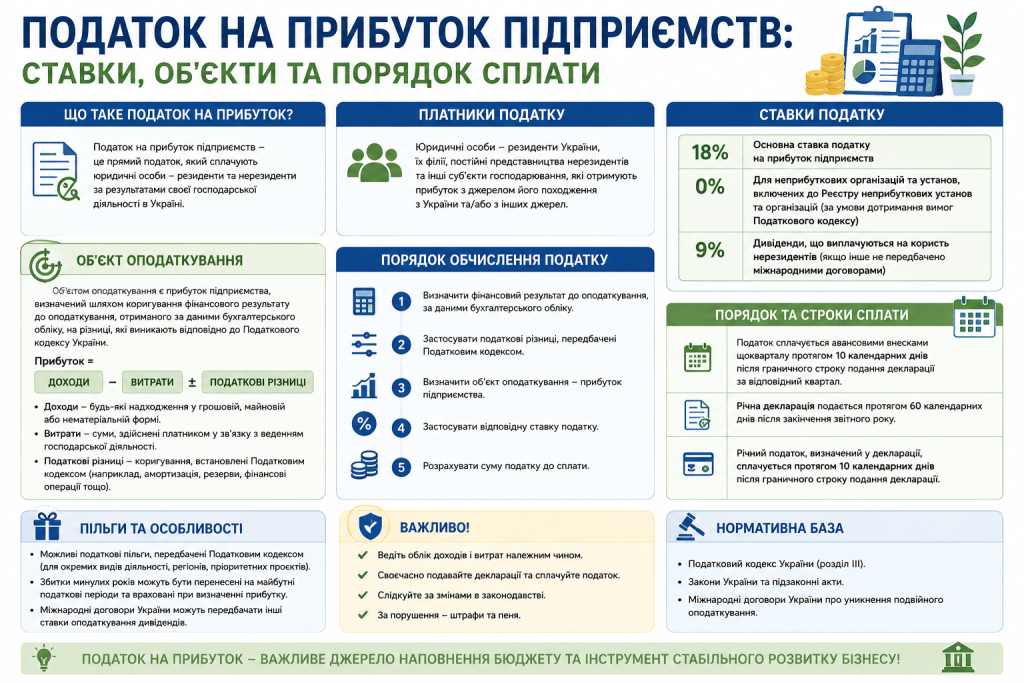

Податок на прибуток підприємств — загальнодержавний прямий податок, який сплачують юридичні особи з отриманого прибутку. Він регулюється розділом ІІІ Податкового кодексу України і є одним із ключових джерел наповнення державного бюджету. З 2015 року базова ставка залишається незмінною — 18%.

«Бухгалтерський прибуток і податковий прибуток — це два різних числа. Хто цього не розуміє, той завжди здивований сумою у декларації.»

Хто є платником податку на прибуток

Платники податку на прибуток підприємств поділяються на кілька категорій.

Резиденти, що застосовують загальну систему оподаткування:

- юридичні особи будь-якої організаційно-правової форми — ТОВ, АТ, ПАТ, ПрАТ;

- неприбуткові організації — у разі порушення умов неприбутковості;

- виробники сільськогосподарської продукції — якщо вони не обрали 4 групу єдиного податку.

Нерезиденти:

- іноземні юридичні особи та їхні відокремлені підрозділи, що отримують доходи з джерел в Україні;

- постійні представництва нерезидентів.

Не є платниками податку на прибуток юридичні особи, що перебувають на спрощеній системі оподаткування — ФОП та юрособи-єдинники. Вони сплачують єдиний податок замість прибуткового.

Об’єкт оподаткування та база розрахунку

Об’єктом оподаткування є прибуток підприємства. Але не той, що відображається у фінансовій звітності за П(С)БО — а скоригований на так звані податкові різниці.

Формула розрахунку: Об’єкт оподаткування = Фінансовий результат за даними бухобліку ± Податкові різниці.

Податкові різниці — це відмінності між бухгалтерським і податковим обліком. Вони виникають через різні підходи до амортизації основних засобів, формування резервів, визнання доходів і витрат тощо.

Важливо: підприємства, у яких річний дохід не перевищує 40 млн грн, можуть відмовитись від коригування на різниці та визначати об’єкт оподаткування напряму — за фінансовим результатом бухобліку. Для цього потрібно зазначити відповідне рішення у декларації за перший звітний рік.

Ставки податку на прибуток у 2026 році

У 2026 році одночасно діють кілька ставок. Їх застосування залежить від категорії платника та виду діяльності.

| Категорія платника | Ставка |

|---|---|

| Більшість підприємств (загальна ставка) | 18% |

| Банки у 2026 році | 50% |

| Страховики — доходи від страхування життя | 0% |

| Страховики — інші страхові доходи | 3% |

| Лотереї | 30% |

| Азартні ігри (букмекери, казино) | 10–18% залежно від виду |

| Виробники сільськогосподарської продукції | 18% (якщо не на 4 групі ЄП) |

Підвищена ставка для банків (50%) введена Законом №4698-ІХ від 03.12.2025 і діє лише у 2026 звітному році. Оновлена форма декларації з урахуванням цієї ставки вперше застосовується починаючи зі звітності за ІІІ квартал 2026 року.

Квартальні та річні платники: у чому різниця

Не всі підприємства подають декларацію щоквартально. Порядок звітності залежить від доходу.

Квартальні платники — підприємства, річний дохід яких за попередній рік перевищив 40 млн грн. Вони подають декларацію за квартал, півріччя, три квартали та рік наростаючим підсумком.

Річні платники — підприємства з доходом до 40 млн грн на рік. Вони звітують лише раз — за підсумками року.

Окрема категорія — виробники сільськогосподарської продукції. Вони можуть обрати особливий звітний рік: з 1 липня по 30 червня наступного року. Це зручніше з огляду на сезонність виробництва.

Авансові внески з податку на прибуток

Авансові внески — це передплата податку, яку окремі категорії платників вносять до завершення звітного року. Вони зменшують підсумкову суму до сплати за результатами декларації.

Два основних випадки авансових внесків:

- Виплата дивідендів. Якщо підприємство — платник податку на прибуток виплачує дивіденди до закінчення звітного року, воно сплачує авансовий внесок у розмірі 18% від суми дивідендів, що перевищують об’єкт оподаткування поточного звіту.

- Торгівля пальним у роздріб. Підприємства, що мають місця роздрібної торгівлі пальним, сплачують фіксовані авансові внески за кожне місце торгівлі — щомісяця.

Сплачені авансові внески відображаються в декларації і зменшують суму податку до остаточної сплати.

«Авансовий внесок при виплаті дивідендів — одна з найчастіших несподіванок для власників бізнесу, що вирішили «поділити» прибуток ще до кінця року.»

Строки подання декларації та сплати податку

Строки залежать від того, є підприємство квартальним чи річним платником.

Річна декларація подається протягом 60 календарних днів після закінчення звітного року. За 2025 рік граничний строк — 2 березня 2026 року. Сплата — не пізніше ніж через 10 календарних днів після граничного строку подання, тобто до 12 березня 2026 року.

Квартальні платники подають декларацію протягом 40 календарних днів після закінчення звітного кварталу:

- за І квартал 2026 — до 11 травня 2026;

- за перше півріччя 2026 — до 10 серпня 2026;

- за три квартали 2026 — до 9 листопада 2026;

- за 2026 рік — до 2 березня 2027.

Сплата за квартальною декларацією — протягом 10 днів після граничного строку подання. Так, за І квартал 2026 — до 20 травня 2026 року.

Подання декларації в умовах воєнного стану

Під час воєнного стану підприємства, що не мають можливості виконувати податкові обов’язки через бойові дії, окупацію або знищення майна, звільняються від штрафів за несвоєчасне подання та несплату — але лише якщо це підтверджено відповідними документами.

Декларація з прибутку подається в електронному вигляді через Електронний кабінет ДПС або M.E.Doc. Разом із декларацією обов’язково подається фінансова звітність — вона є невід’ємним додатком.

Для малих підприємств, мікропідприємств та тих, хто відмовився від різниць, декларація значно простіша. Але й у цьому разі варто вчасно перевіряти форму — у 2026 році декларацію оновлено вже вдруге.