Третя група єдиного податку — найпопулярніший вибір серед фрилансерів, ІТ-спеціалістів, консультантів і підприємців, які працюють із юридичними особами. І не дарма: жодних обмежень по клієнтах, необмежена кількість найманих працівників, прості правила обліку. Але разом із цим — квартальна звітність, податок із кожної гривні доходу і жорсткий ліміт річного обороту.

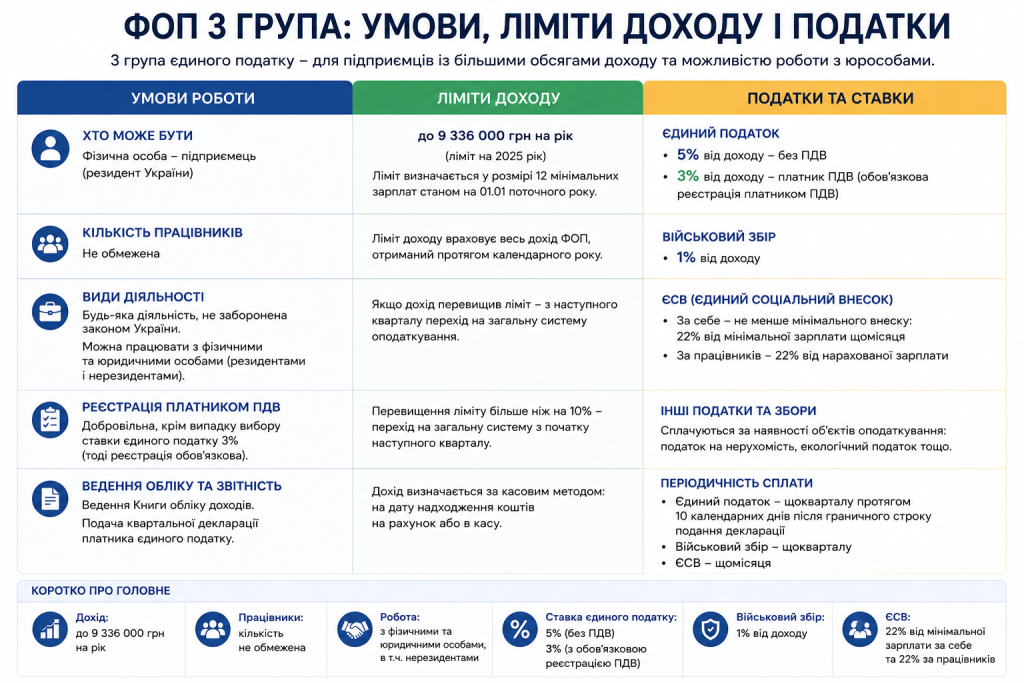

ФОП 3 група — це спрощена система оподаткування, на якій підприємець сплачує єдиний податок у відсотках від отриманого доходу. На відміну від 1 і 2 груп, тут немає фіксованої щомісячної суми: зробив більше — заплатив більше.

«Спрощена система — це інструмент. Правильно обраний інструмент у правильних руках дає результат. Неправильно обраний — додаткові витрати.»

Хто може бути на 3 групі єдиного податку

Третя група єдиного податку відрізняється від перших двох насамперед своєю універсальністю. Тут немає обмежень щодо типу клієнтів і кількості найманих працівників.

На 3 групі можуть працювати ФОП, які:

- надають послуги будь-яким контрагентам — фізичним особам, ФОП, юридичним особам, включаючи підприємства на загальній системі і бюджетні установи;

- займаються торгівлею, виробництвом або іншими видами діяльності без обмежень по клієнтах;

- мають будь-яку кількість найманих працівників;

- отримують дохід у межах встановленого річного ліміту.

Саме ця гнучкість робить 3 групу обов’язковим вибором для тих, хто працює з корпоративними клієнтами на загальній системі. На 2 групі такі контрагенти заборонені.

Ліміт доходу ФОП 3 групи у 2026 році

Ліміт фоп 3 група у 2026 році становить 10 091 049 грн на рік. Він розраховується як 1 167 мінімальних заробітних плат, встановлених на 1 січня 2026 року (1 167 × 8 647 грн).

Ліміт фіксується на початок року і не змінюється, навіть якщо МЗП зростатиме протягом року.

Що відбувається при перевищенні ліміту:

- Сума доходу понад ліміт оподатковується за підвищеною ставкою 15%.

- З наступного кварталу ФОП зобов’язаний перейти на загальну систему оподаткування.

- Заява про перехід подається не пізніше 20 числа місяця після кварталу, в якому відбулося перевищення.

Важливо контролювати дохід не раз на рік, а щомісяця. Підприємці, які спохвачуються лише наприкінці грудня, нерідко отримують неприємний сюрприз у вигляді 15% на суму перевищення.

Ставки єдиного податку для 3 групи

ФОП 3 група податки у 2026 році сплачує від фактично отриманого доходу. Ставки не змінились.

| Платіж | Ставка | База | Сума при доході 100 000 грн |

|---|---|---|---|

| Єдиний податок (без ПДВ) | 5% | Дохід | 5 000 грн |

| Єдиний податок (з ПДВ) | 3% | Дохід | 3 000 грн |

| Військовий збір | 1% | Дохід | 1 000 грн |

| ЄСВ | 22% від МЗП | Фіксовано | 1 902,34 грн/міс |

Ставка 5% без ПДВ

Це стандартний вибір для більшості ФОП 3 групи. Простий розрахунок: отримали дохід — платите 5% + 1% військового збору. Ніякої додаткової звітності з ПДВ.

Ставка 3% з ПДВ

Вибір підходить тим, чиї клієнти є платниками ПДВ і хочуть отримувати податковий кредит. У цьому випадку ФОП реєструється платником ПДВ, виставляє податкові накладні, щомісяця подає декларацію з ПДВ і платить лише 3% єдиного податку замість 5%. Адміністративне навантаження суттєво зростає, але іноді ця ставка економічно виправдана.

ЄСВ для ФОП 3 групи

На відміну від єдиного податку і військового збору, ЄСВ для ФОП 3 групи прив’язаний не до доходу, а до мінімальної зарплати поточного місяця.

У 2026 році мінімальний ЄСВ становить 22% × 8 647 грн = 1 902,34 грн на місяць.

Строки сплати ЄСВ:

- за І квартал — до 20 квітня;

- за ІІ квартал — до 20 липня;

- за ІІІ квартал — до 20 жовтня;

- за IV квартал — до 20 січня наступного року.

Від сплати ЄСВ звільняються пенсіонери, особи з інвалідністю, ФОП які офіційно працюють за трудовим договором і за яких роботодавець вже сплачує ЄСВ, а також мобілізовані підприємці на період військової служби.

Звітність ФОП 3 групи у 2026 році

ФОП 3 групи подають декларацію платника єдиного податку щоквартально. Строки у 2026 році:

- за І квартал — до 11 травня 2026 року;

- за ІІ квартал — до 10 серпня 2026 року;

- за ІІІ квартал — до 9 листопада 2026 року;

- за IV квартал — до 9 лютого 2027 року.

Додаток з ЄСВ подається один раз на рік — у складі декларації за IV квартал. З 1 січня 2026 року запроваджено зміну: Об’єднаний звіт з ПДФО, ВЗ та ЄСВ ФОП подають щоквартально, а не щомісяця — але лише у разі виплати доходів найманим працівникам.

Облік доходів ведеться у довільній формі. Головне — мати первинні документи, що підтверджують надходження.

«Квартал минає швидко. Хто не фіксує доходи щомісяця — той наприкінці кварталу відновлює їх по пам’яті. А пам’ять — ненадійний бухгалтер.»

Обмеження та заборонені види діяльності

ФОП 3 групи підпадає під загальні заборони для всіх спрощенців, встановлені пунктом 291.5 ПКУ.

Заборонені для 3 групи:

- обмін іноземної валюти;

- організація азартних ігор;

- виробництво, продаж і постачання підакцизних товарів;

- фінансові та страхові послуги;

- діяльність у сфері аудиту;

- охоронна діяльність — КВЕДи 80.10, 80.20, 80.30 (заборона введена з 1 січня 2026 року);

- організація гастролей та аукціонів.

Окрема вимога: усі розрахунки мають відбуватися виключно у грошовій формі — готівковій або безготівковій. Бартер, взаємозаліки, розрахунки векселями або сертифікатами прямо заборонені. Якщо податкова виявить такі операції, ФОП ризикує втратити право на спрощену систему.

Третя група єдиного податку дає підприємцю максимум свободи у виборі клієнтів і масштабів бізнесу. Але ця свобода потребує дисципліни: відстежувати ліміт доходу, вчасно подавати декларації та коректно фіксувати надходження. Хто тримає руку на пульсі — той спить спокійно.